第三季度财报发布后,微博似乎有希望止住自饭圈监管趋严以来的股价颓势。11月11日财报发布当天,微博盘前一度涨近8%,随后连续出现三个交易日的股价上涨。微博聚焦一线微信分付信用卡最新取现方,附防骗指南方案)

投资者如此热情的反馈,是被微博第三季度超出市场预期的业绩表现所驱动:

2021年第三季度,微博月活用户数达到5.73亿,同比增长6200万;

营收方面,微博实现营收6.074亿美元,同比增长30%,高于市场预期的5.93亿美元;

盈利方面,微博实现Non-GAAP下净利润2.096亿元,同比增长13%,高于市场预期的1.90亿美元。

对上线已有12年、上市已有7年的微博来说,能实现这样高增长,确实值得投资者感到惊喜并给予正向反馈。尤其是在2018年之后,伴随着短视频的强势崛起,已经迈入成熟期的微博似乎远不如抖快B等新兴平台来得性感,微博在二级市场也长期遭遇忽视与误解。

正在微博因“娱乐监管趋严”而备受质疑的当下,这一份超出预期的强势业绩正在呼吁更多投资者以新的视角审视微博,追问业绩增长背后,微博在平台逻辑与渠道策略上的诸多成长。

与此同时,微博的社会价值也进一步释放。在应对突发上,微博发挥公共信息平台作用,让平台成为政府、公益机构协调社会资源的重要渠道。

财报背后的秘密

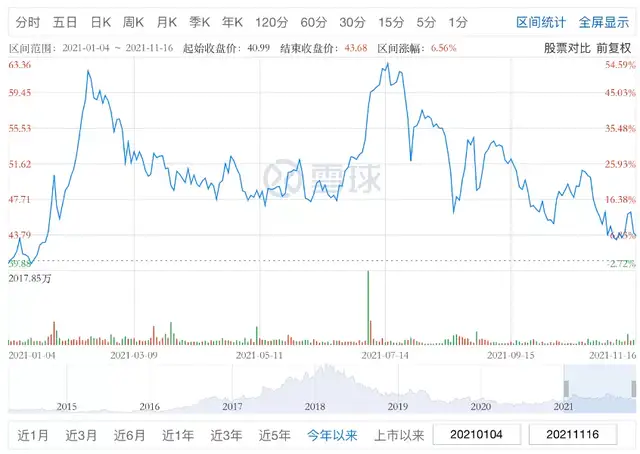

将视线拉长,整体来看近两年微博的股价变化。2020年在全球二级市场狂欢、中概股集体拉升的大背景下,微博作为享受到“宅经济”红利的社交媒体平台,全年涨幅定格在14%。

而今年,微博股价起伏不定,年初与年中都一度拉高,随后又逐渐回落。从节点来看,其实每一次财报发布对微博的股价都起到了提振作用,但下线“明星势力榜”等业务层面的不利消息,影响着投资者对微博的判断。

简单来说,微博在业务财务上的数据表现都算得上可圈可点,但关于微博在外部环境剧烈变化下未来到底会走向何方,市场仍充满了疑惑。

今年以来微博股价走向,图源雪球

财报所体现出的业绩数据变化趋势,能一定程度上揭露出微博前进的方向。

活跃用户数仍是微博要保住的基本盘。在目前流量碎片化趋势明显、流量抢夺趋近白热化的市场环境中,去年至今,微博月活用户数维持在5.5亿上下浮动。并且,在今年Q3,暑期与东京奥运会这一全民IP的加持下,微博月活用户数在去年疫情“宅经济”的基础上进一步突破。

根据财报,第三季度微博月活用户数达5.73亿,同比净增6200万,移动端月活占比为94%;日活用户数达到2.48万,同比净增2300万,再创历史新高。

对以广告为主要商业模式的微博来说,流量的重要性无需赘述。而微博的难处在于,上线12年后,5.7亿的月活在中国移动互联网环境中已接近天花板,需要向上进一步推高阈值,寻找新的增长点;而着眼于存量运营,要实现流量价值的增长,就需要深挖这近6亿月活的粘性与价值。

激活存量的工作,并不比寻找增量更容易。去年,微博活跃用户数也实现了同比的增长,但被诟病的一个重要原因在于,其并没能将用户的增长转换为营收,平台营收反而出现同比下滑。

但今年的三份季度财报显示,营收下滑的趋势已经被逆转。

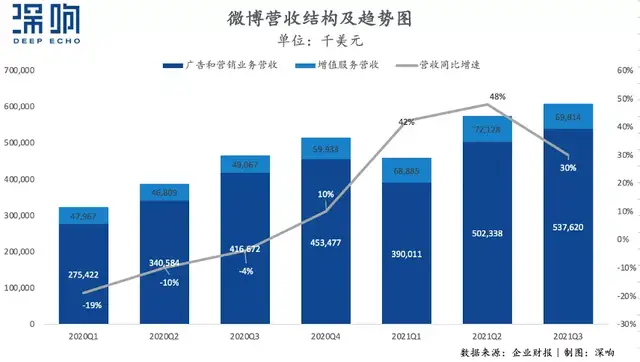

根据财报第三季度,微博实现总营收为6.07亿美元,同比增长30%。今年上半年微博营收增速甚至在40%以上。

营收业务增长的意义在于,其有力证明了微博流量价值的提升,这具体表现为微博生态对广告主的吸引力增强,使得微博广告业务逆势增长。

第三季度,微博的广告和营销业务实现了29%的增长,这在宏观广告市场承压、教育等部分垂直行业动荡明显的背景下殊为不易。

根据微博首席执行官王高飞在财报电话会上的解释,微博广告与营销业务的重点领域是美妆、3C,重点发展的新品类是游戏、鞋服。而在今年以来受监管影响较大的教育、金融保险、文娱行业,并非广告业务的重点客户(与文娱客户更多是内容合作),因此微博收入上受到的影响有限。

除了广告这一支柱业务外,微博增值服务业务的表现也越来越突出。第三季度,微博的增值服务收入为 6980万美元,同比增长42%,高于微博整体增速。这也意味着微博所收购的互动娱乐公司带来的收入增量,在微博总营收中的占比不断增大,未来的营收结构逐步向更平衡多元的方向发展。

第三季度,微博在费用控制上依旧保持着一贯水准,并且在本季度用户与营收规模扩大的同时,还实现了市场费用率的压低,使经营效率得到进一步提高。